ФСЗН для ИП в Беларуси в 2020 году

Все индивидуальные предприниматели Беларуси, которые ведут какую-либо финансовую деятельность, в соответствии с законом страны обязаны платить страховые взносы. Обязательными для оплаты являются пенсионные и социальные страхования, которые перечисляются в Фонд соцзащиты населения – ФСЗН.

В связи с этим стоит внимательно обсудить ФСЗН для ИП в Беларуси в 2020 году, и вопрос о том, какие изменения планируются в этом вопросе.

Кто должен платить ФСЗН?

Платить в фонд должны все ИП, кроме:

- тех предпринимателей, которые ведут хозяйственную деятельность, но параллельно работают и получают пенсию;

- тех, кто в текущий момент занимается получением высшего или специального образования, но только на дневной форме обучения;

- предпринимателей, которые имеют право получать детское пособие на ребенка до 3-х лет.

Категории граждан, которые перечислены выше, могут не платить страховые взносы, но они могут участвовать в социальном страховании. И в том случае если на предпринимателя работают работники, то платить он обязан не только за себя, а и за них. При этом ставка для ИП от Фонда Социальной Защиты Населения в разных случаях будет неодинаковой.

Раньше власти освобождали от уплаты налога иностранных граждан, а также людей без гражданства, но которые вели предпринимательскую деятельность на основе всей необходимой документации на территории Республики Беларуси. Однако теперь такие льготы отменены и платить взносы лица данных категорий должны на общих основаниях.

Виды и размер взносов

Обязательные взносы в пенсионном страховании включают в себя страховку на случай достижения пенсионного возраста, получением инвалидности или потери кормильца.

Социальное страхование немного более развёрнуто, под его категорию попадает временная нетрудоспособность по болезни, например, беременность или уход за ребёнком, дополнительный отпуск в случае воспитания ребёнка-инвалида до 18 лет или смерти близкого родственника.

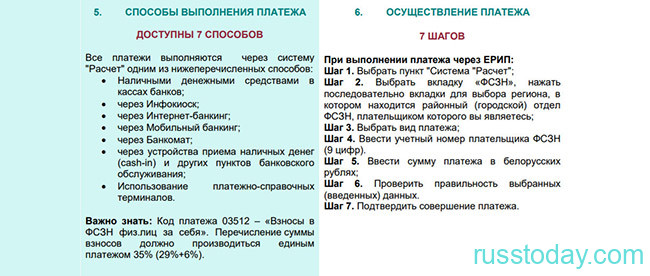

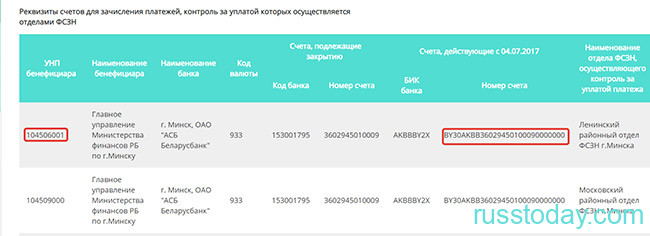

Официальная сумма ФСЗН для ИП в РБ 2020 года определяется в соответствии с доходом предпринимателя. Сумма рассчитывается за истекший год, при этом она не должна быть меньше размера минимальной зарплаты, которая установлена с учётом индексации на уровне 330 рублей.

Обязательный размер взноса составляет 35%, из которых:

- 29% идет на пенсионное страхование;

- 6% – на социальное.

В том случае если посчитать взнос от минимальной зарплаты, то получится 115 рублей в месяц. За полный 2019 год сумма составит 1386 рубле на основе формулы:

- сумма мин. зарплат за год (12 месяцев умноженных на 330 рублей) умноженная на 35%.

Рассчитать сумму налогового взноса поможет калькулятор, куда нужно ввести все необходимые данные и можно получить оставшуюся сумму. Более точный налог получится получить у специалистов налоговой службы.

Как платить если деятельности нет?

Отдельного внимание заслуживает расчет налога для тех ИП, которые являются официальными в качестве индивидуальных предпринимателей, но не работают.

Речь идёт о том, что к примеру, в течение трёх месяцев работа была, затем на два месяца она прекратилась из-за каких-то проблем или обстоятельств, но от уплаты налогов этот факт освободить не может. Платить по законодательству надо независимо от того, сколько месяцев из года человек вел предпринимательскую деятельность.

Однако существуют такие случаи, которое освобождают от оплаты налога. Не надо делать взносы в том случае, если предприниматель:

- проходит срочную военную службу;

- попадает в места уголовно-исполнительной системы;

- находится в изоляторе – следственных органах;

- лишен права заниматься предпринимательской деятельностью.

Правда размер налога для индивидуальных предпринимателей, нотариусов, и адвокатов может измениться под действием законопроекта номер 500, который был принят в 2018-м году. В соответствии с ним платить налог ИП должны только за те периоды ведения деятельности, в которые они получали прибыль.

Одновременно с этим изменением вводится самостоятельно введение формы персонифицированного учёта – ПУ-3, и в случае её несвоевременного предоставления в налоговую службу налогоплательщики будут привлекаться к административной ответственности.

Какая ответственность за неуплату?

Очень важно знать, сколько платить и когда, потому что за несвоевременные уплаты и неполноту налогов законодательство страны предусматривает административную ответственность. Уклонение от уплаты налогов облагается штрафом в размере 20 % от той суммы, которая не получена бюджетом ФСЗН.

Отсутствие справки персонифицированного учёта предполагает взыскание штрафа в размере до 20 базовых величин.

Контроль за тем, как индивидуальный предприниматель ведет налоговую деятельность, осуществляется при ликвидации ИП. Для этого официально запрашиваются данные о движении денег на банковских счётах, производится проверка. И такие же манипуляции могут производиться при выборочных проверках деятельности предпринимателя.